2017年も既に半分が過ぎ、運用型広告を中心としたデジタル広告分野では、今年の方向性が徐々に見え始めてきています。それは人工知能や機械学習といったプラットフォーマー側の進化のみならず、生活者のデバイス変化に合わせた広告主側の変化がある程度実を結びはじめた結果、とも言えるのかもしれません。

今回は、そのようなユーザー側の変化が広告配信へどのように影響してきているのか、各社が毎四半期に発表している定点観測調査を参照しながら考えてみたいと思います。

過去最高の年の始まり

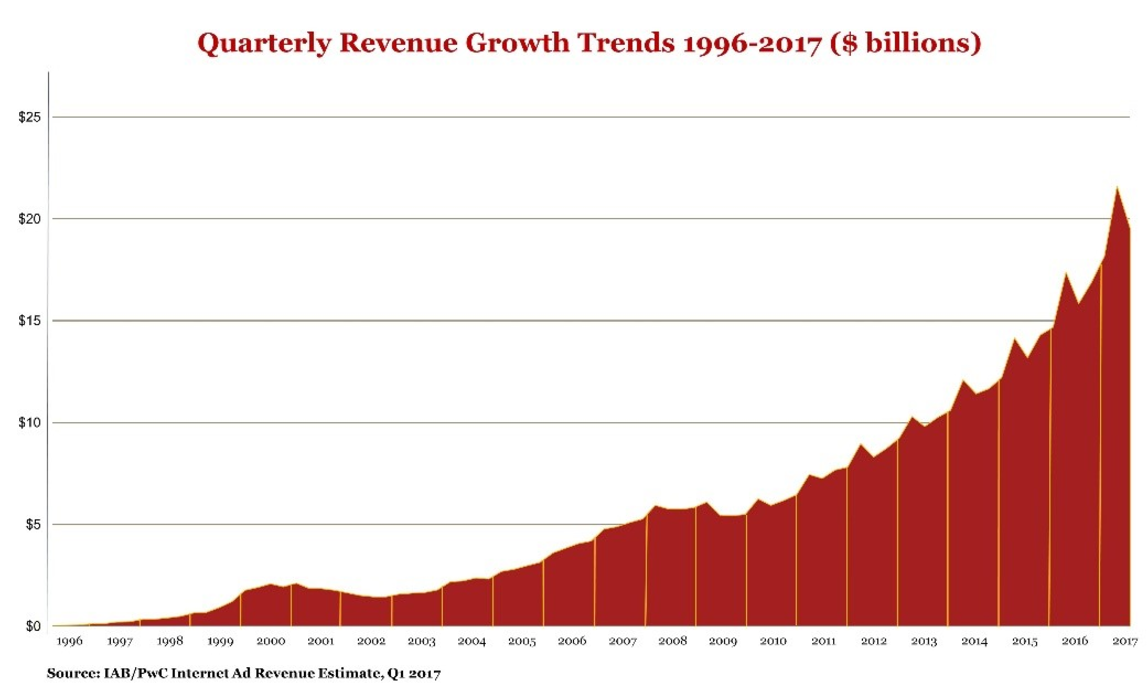

2017年第1四半期(1-3月)の米国におけるインターネット広告売上高は、前年同期比で23%増加し過去最高の196億ドル(前年は159億ドル)に達したとのことです。

調査を担当した PwC(本調査はIABとPwCの共同) の David Silverman がリリースの中で「デジタル広告にとって、過去最高の年の始まりだ」と強気の発言をしたとおり、デジタル広告はリーマン・ショックからのV字回復を果たした2010年から数えて7年以上も2桁成長を続けており、その成長速度は規模が大きくなっても変わらずに加速していることが分かります。

参考:

成長の牽引役がモバイルであることはもう既に疑う必要のない事実です。 反面、デバイス別の成長率で見ると劇的な伸びを示しているモバイルを尻目に、PC(デスクトップ)の成長率がついにマイナス圏に突入したのは▶前回の記事 でもお伝えしたとおりです。

参考:

ところが、そういったこれまでのトレンドに対し、デジタル広告の二つの巨人の一角である Google では、局地的に違った動きが起きていることが報告されています。

PC(デスクトップ)は下げ止まっている

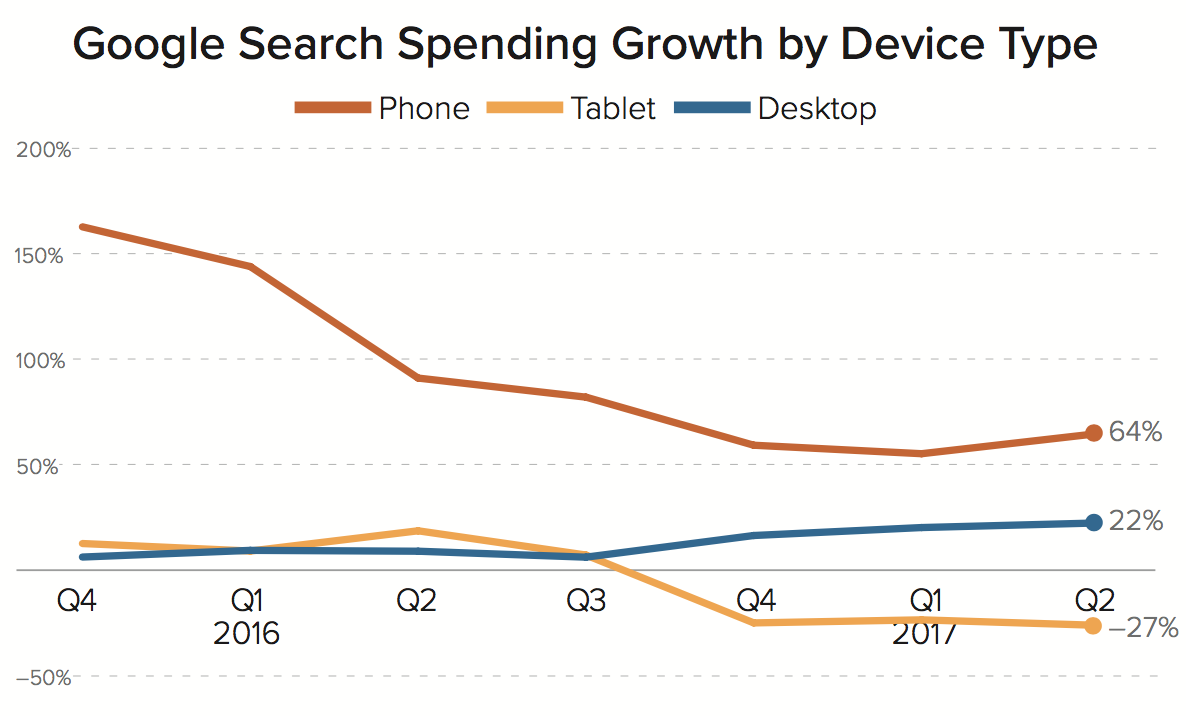

その違う動きとは何なのでしょうか。ここ数年間ずっと続いている PC のダウントレンドに逆らう動きは、どうやら検索連動型広告に表れているようです。

以下は、マーケティングエージェンシー Merkle が発表した2017年Q2(第2四半期:4-6月)版のレポートからの抜粋したデバイスごとの成長率の推移ですが、2016年まで低空飛行を続けていたPCは、第4四半期(2016年10−12月)より伸びはじめ、現在は前年対比で20%以上の成長率になっています。

Source: Merkle Digital Marketing Report Q2 2017

参考:

グラフを見る限り、変化のカギは2016年第3四半期(7-9月)より前にありそうです。PC が上昇する(あるいはタブレットが減少する)きっかけとなるような出来事とは何だったのでしょうか。

それはおそらく、デバイス別入札の導入だったと考えられます。▶2016年5月の新製品発表 で明言された AdWords のデバイス別入札(それまでもモバイル入札単価調整比は利用できましたが、デスクトップとタブレットを分割できなかった)は、一部のアカウントで2016年7月頃から適用されはじめ、9月頃までにほぼすべてのアカウントで実装が完了したと見られています。

参考:

この変更により、広告主の多くはデバイス別のレポートを確認し、他のデバイスと比較して量や質の面で劣っていることの多かったタブレットの入札単価(拡張CPC含む)を変更もしくは停止していったと考えられます。

同時に、これまではあまりパフォーマンスのよくないタブレットも同時に変更されてしまう仕様によって二の足を踏んでいたPC(デスクトップ)の入札単価を、適切な比率に引き上げる作業も同時に行ったのではないかと推測されます。PCは一部の業種を除いてモバイルよりもコンバージョン率が高いデバイスであることが多く、この時期に入札単価調整比の見直しが多くの広告主で進められたのは想像に難くありません。(筆者も当時見直しました)

Merkle のレポートにも

Advertisers pushed desktop spend and pulled back on lower value tablet traffic in late 2016 after Google reinstituted the ability to segment desktop and tablet bids.

という記載があり、その予測を裏付けています。

右側広告の終了と拡張テキスト広告の影響

デバイス別入札の適用は大きな出来事ですが、一方で、それが全体の数字に表れてくるほど影響するには、ほとんどの主要アカウントでデバイス別のマネジメントが行われることが必要です。(全アカウントが一斉に入札比率を変えているとは考えにくいですよね)

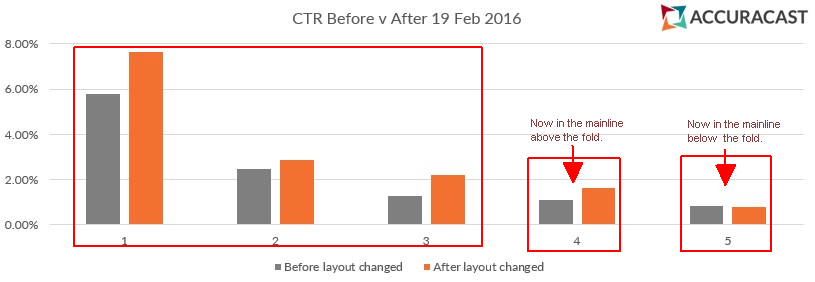

そこで、それ以外の要因もあるのではないかというデータが、イギリスのデジタルエージェンシー Accuracast から提出されています。

参考:

上記の図によると、Google の PC(デスクトップ) の検索結果右側の広告枠がなくなった2016年2月19日を境に、前後1年間の順位別スロットを比較してみたところ、いわゆるファーストビュー(Above The Fold)にある1位から4位までの広告のクリック率は、いずれも右側広告があった頃よりも上昇していたとのことです。

右側広告が存在していた頃は、広告ランクの閾値によっては検索結果の上部に広告が表示されず右側のみ、というケースもありましたので、変更後の最大枠4位までの広告のクリック率に上昇圧力があったことは間違いないと思われます。

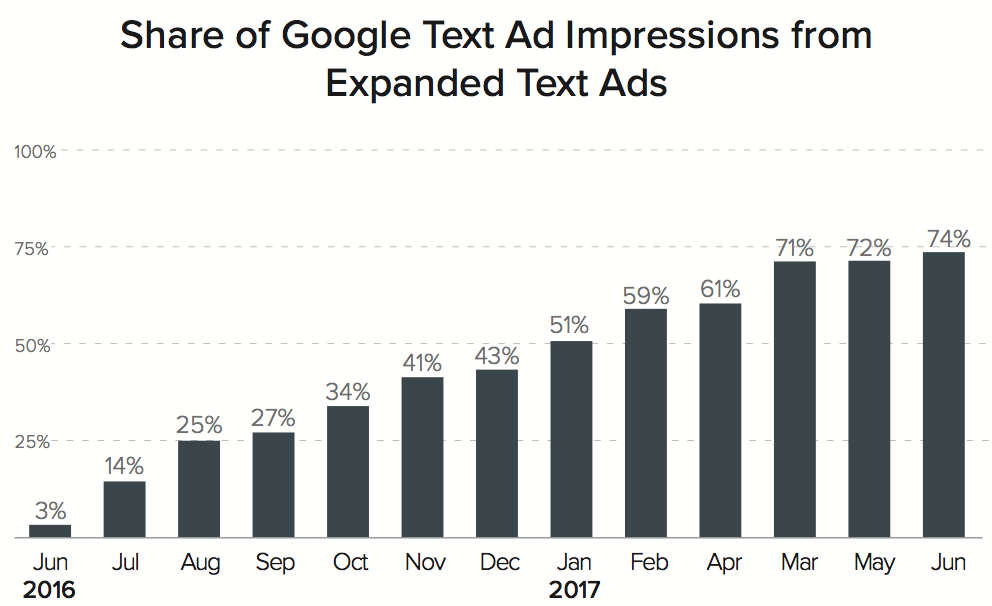

また、以下の Merkle の調査が示しているように、2016年の第3四半期(7-9月)に切り替えが始まった拡張テキスト広告のシェア拡大の影響も大きいのではないかと考えられています。

上記の図で分かるように、旧テキストの新規入稿ができなくなった2017年以降を境に、拡張テキスト広告のシェアが一気に伸びています。拡張テキスト広告は、旧テキストと比較して特にノンブランドの広告でクリック率の上昇が著しいという調査が各所から出ていますので、表示面積の大きい PC の広告が、それまでよりも恩恵を受けやすかったのは間違いないでしょう。

まとめると、2016年中旬以降に実装された 1)デバイス別入札の開始、 2)右側広告の廃止、 3)拡張テキスト広告への切り替え という3つの施策を浸透させることによって、検索連動型広告のモバイルファーストという大命題に加え、ダウントレンドにあった PC のパフォーマンス(売上)も同時に伸ばすという荒業が行われていたということになります。

2017年に顕著になった検索連動型広告のトレンドは、このような施策の連続性によって形づくられてきたと言えるのではないでしょうか。

やはりショッピング広告は堅調

検索連動型広告以外では、Eコマースの構造的変化を広告側で象徴していると言っても過言ではない、ショッピング広告に触れておく必要があるでしょう。(筆者はショッピング広告ネタが大好物なので毎度恐縮ですが…)

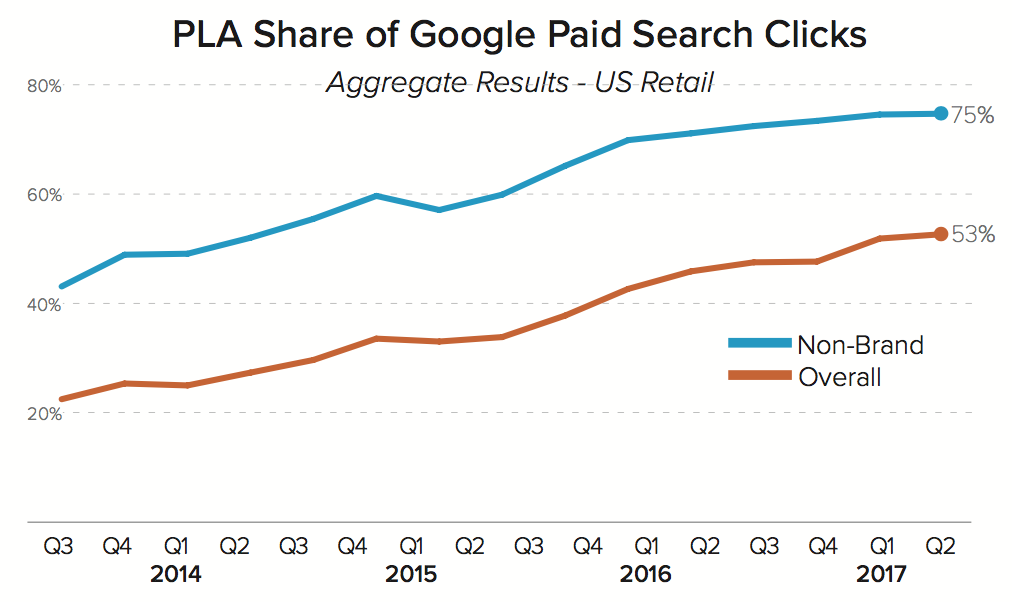

インターネット広告において、Eコマース(Retail) はすべての業界でもっとも売上高の大きな分野になります。そして、モバイルコマースの一般化に合わせるように、主要な広告フォーマットがこれまでの検索連動型広告からショッピング広告(PLA)へと急速に舵を切っています。

上記は Merkle の観測範囲を出ないデータではありますが、今では小売企業の実に53%の広告クリックが、ショッピング広告(PLA)から発生しています。

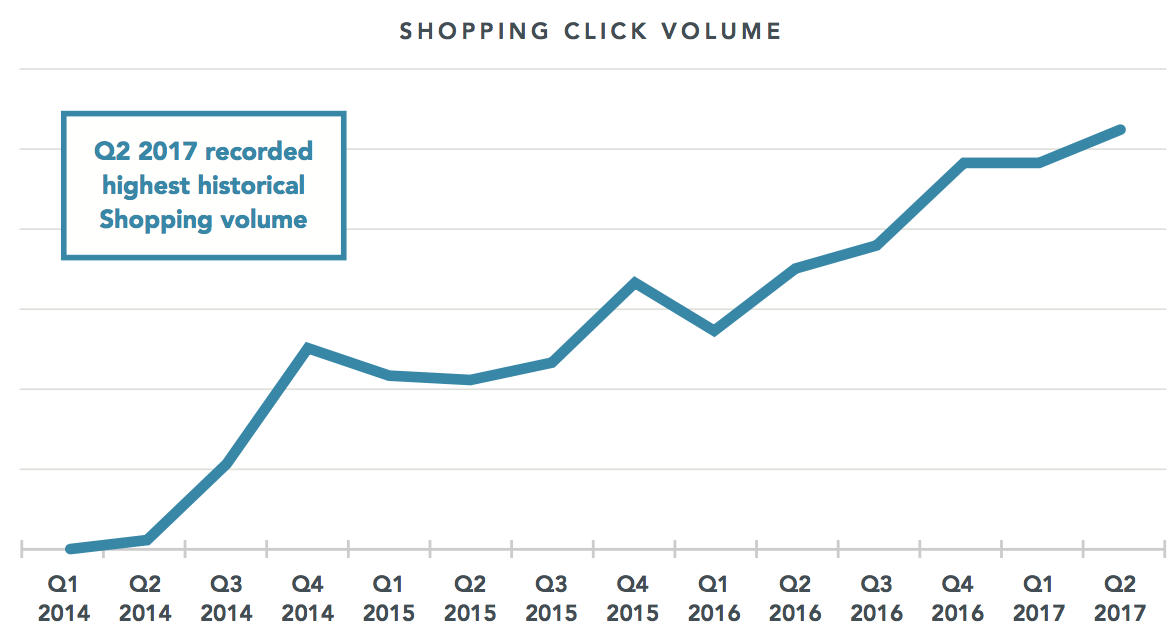

同様に、以下のiProspect社の調査でも、ショッピング広告(PLA)は過去最高のクリック数を記録したというグラフが提示されています。 複数の調査が同じような傾向を報告していることからも、Eコマースの広告では「ショッピング広告が純粋な検索連動型広告を凌駕しつつある」という認識は、業界全体の共通見解であると考える方が自然ではないかと思います。

参考:

ショッピング広告に限らず、ダイナミック広告やインフィード型のコンテンツ広告、動的検索広告など、データフィード型の広告は今後ますますデジタル広告の主役としてのプレゼンスを増してくると考えられますが、検索という、ユーザーの欲求が起こったタイミングに合わせられる広告をショッピングとして押さえていることは、Google にとって大きな競争力となっているのは間違いないでしょう。

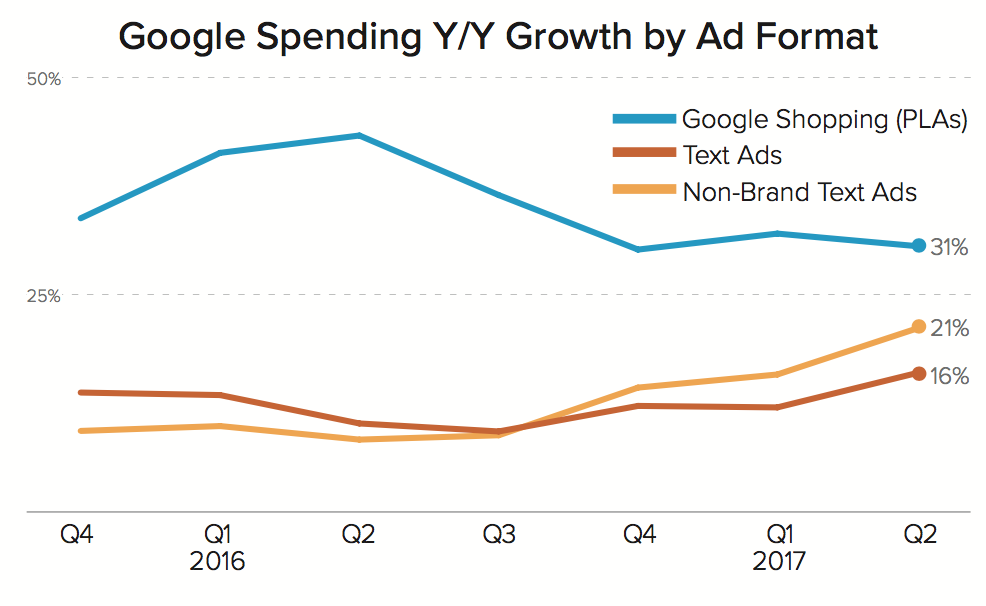

上記の図にもあるように、ショッピング広告(PLA)の成長率は常に30%以上をキープしています。この成長の背景には、Googleがイメージ検索の検索結果にショッピング広告枠を採用したことをはじめ、パートナー戦略の拡大や表示枠の改善に努めていることが大きいと思います。

※なお、直近でテキスト広告が伸びているのはやはり入札単価調整比の影響のようです

ショッピング広告が代表するような、メディアやデバイスの分断(フラグメンテーション)に対応するための情報の同期をコンセプトとしたフィード型広告は、デジタルを通じて比較検討が非常に容易になっている現代だからこそ、ますます当たり前の施策になっていくでしょう。その証左が、フィード型広告の圧倒的な成長率なのではないかと思います。

なお、ショッピング広告の年間成長率は90%程度だと言われています(ほぼ2倍!)。間違いなく数年前とは比較にならない状況ですが、このあたりの描写は Search Engine Land の記事を翻訳したアナグラムの田中さんの「Google ショッピング広告の成果が「悪くない」ではダメな理由」というコラムが詳しいです。合わせてご一読をお勧めします。

参考:

まとめ

今回参照した幾つかのレポートを眺めた際の最初の感想は、「モバイルファーストが叫ばれてから早数年が経ち、PC のダウントレンドが鮮明になったにも関わらず、モバイル対応と PC の延命を同時に成立させる Google はすごい」 でした。(PCの再成長?は副産物かもしれませんが、それでもすごい)

おそらく、今後のデジタル広告の進化には、昨今人口に膾炙している 「自動化」 や 「機械学習」 という熟語が枕詞のように登場することになると思われます。 そんな中で我々のような運用者が何を意識すべきかを考えたときに、それは今回のトレンドでも読み取れるような、プラットフォーマーが起こす新たなトレンドやイベントに対して、広告運用側として適切に対応することで、それが結果としてユーザーのためになり、その積み重ねが企業の実績として反映されるということではないかと思います。それを意識しているかどうかで、結果として得られる指標も解釈も変わってくるはずです。

もちろん、上記はあくまで個人的な意見ではありますが、いずれにせよ、こういった定点観測を通じて、変化のドライバーがどこにあるのかを考える時間は必要だと改めて感じました。また3ヶ月後の定点観測で面白いご報告ができればと思います!