2017年も既に3分の1が過ぎ、デジタル広告の分野でも調査資料が徐々に出始めてきています。今回は、IABが発表した2016年の総まとめレポート、および2017年第1四半期分として発表された各社の主要レポートを中心に、大きな変化の中にある、デジタル広告の現在位置について少しだけ考えてみたいと思います。

2017年も既に3分の1が過ぎ、デジタル広告の分野でも調査資料が徐々に出始めてきています。今回は、IABが発表した2016年の総まとめレポート、および2017年第1四半期分として発表された各社の主要レポートを中心に、大きな変化の中にある、デジタル広告の現在位置について少しだけ考えてみたいと思います。

モバイルが過半数を超える

米IAB(Interactive Advertising Bureau)は PwC と共同で、毎四半期発表している米インターネット広告に関する調査の、2016年通年のレポートを発表しました。

参考:

2016年の米国におけるインターネット広告売上高は前年対比で21.8%増加し、過去最高の725億ドル(前年は596億ドル)に達したとのこと。リーマン・ショックからのV字回復を果たした2010年から数えて7年連続で2桁成長となり、しかもその成長速度が加速していることを示しています。イギリスをはじめとした欧州各国と同様、このペースでいけば、かなり近い将来(1−2年以内)に、過去数十年間王座に君臨していたテレビ広告を追い抜くことになるでしょう。

この大きな成長を牽引しているのは ーもうわざわざ言うまでもないですがー モバイルです。2016年のモバイル広告売上高は前年対比で77%増の366億ドルに達しており、IABのレポートの中の定義で、ついに過半数を超え、全体の約51%を占めるに至りました。

上記のグラフでも明示されているように、モバイルとそれ以外の成長率を比べると、その差は一目瞭然です。過去5年間(2012-2016)のモバイルの年間平均成長率(CAGR)は 87% と驚異的な伸びを示していますが、仮にモバイルがなかったと仮定すると、成長率は 6% まで下がります。

さらに、2016年には、(モバイルに押されての結果ではありますが)PCの成長率に明らかな陰りが見えてきており、ついに 9% のマイナス成長となりました。市場の中心が完全にモバイルに移ったのが、2016年と言えるのではないでしょうか。

2社の寡占(複占化)がすすむ

そして、モバイルシフトを成功させ、事実上、広告市場を支配しているのが、Google と Facebook です。

IABのレポートでは、個々のプレイヤー(メディア、プラットフォーム)の内訳は出ていませんが、上位の有力企業による寡占化が進んでいることを示しています。2016年第4四半期(10−12月)には、全体売上の73%が上位10社のメディア企業によるもので、増加分の約7割を占めていたとのこと。

この傾向は数年前から指摘されているため決して新しいイシューではありませんが、モバイルシフトを背景に、Facebook の成長が本物の脅威である(つまり「インターネット人口=彼らの限界」ではない)とようやく市場が認識したことから、2社の寡占(Duopoly)問題は、ここのところ強い論調として出てくるようになりました。

有名なところでは、Digital Content Next の Jason Kint CEO の発言です。IABが発表した2016年の上半期レポート(2016年11月発表)の際に氏が発したツイートは、大きな波紋を呼びました。

.@iab it does seem relevant to note when you back out Facebook and Google, the digital ad industry actually shrunk in 1st half. #unhealthy pic.twitter.com/x0gRXWz6XT

— Jason Kint (@jason_kint) 2016年11月1日

※「2社抜いたら前年割れやんけ!」とのこと

今回の2016年通年レポート(2017年4月発表)でも、同様の指摘がありました。

Pivotal Research の指摘シニアアナリスト Brian Wieser は、2016年のインターネット広告の成長のほぼすべて(99%)が Google と Facebook の2社によるものであり、2社による市場占有率も、2016年は77%(2015年は72%)に達しているとコメントしています。

参考:

同氏の、「Every partner they work with is subservient.(2社に協力しているすべてのパートナーは、従順です。)」という発言が象徴的ですが、複占化(Duopoly)は少数の上位のルールに大多数の下位が従属するという構造になり、Ad-tech に懐疑的な目が続く米国の市場では、一部のアナリストから市場の健全性への懸念材料として指摘されています。

参考:

ショッピング広告の勢いが止まらない

モバイルが最優先のデバイスになったということに疑いの余地はありませんが、それがどのように驚異的な成長へとつながるのでしょうか。さまざまな要素が影響しての結果ではありますが、比較的影響の大きなところでは、Eコマースの構造的変化があります。

IABに指摘されるまでもなく、インターネット広告において、Eコマース(Retail)はすべての業界でもっとも売上高の大きな分野になります。そして、モバイルコマースの一般化に合わせるように、主要な広告フォーマットが、これまでの検索連動型広告から、ショッピング広告(PLA)へと急速に舵を切っています。

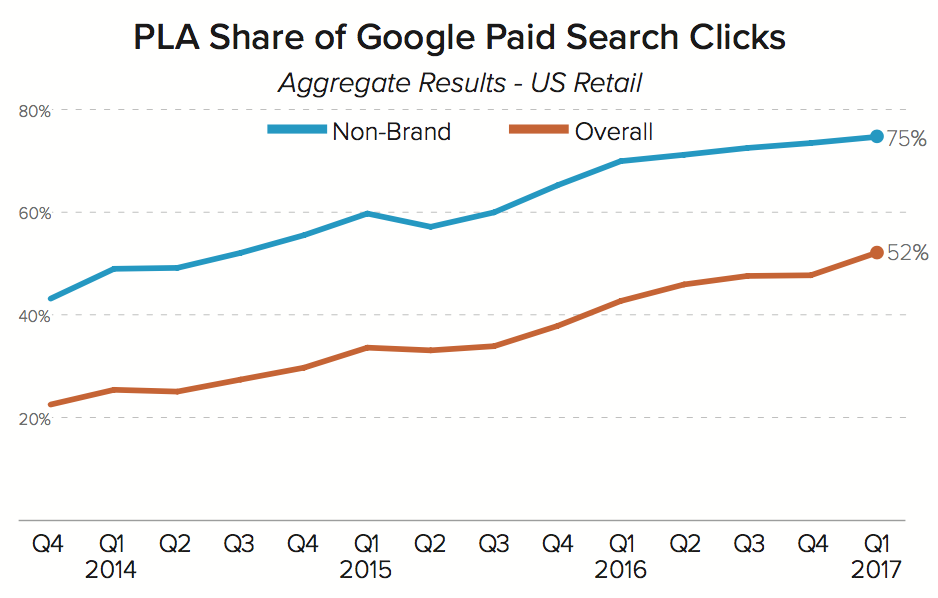

以下は、マーケティングエージェンシー Merkle が発表した2017年Q1(第1四半期:10-12月)版のレポートからの抜粋です。小売企業の実に52%の広告クリックが、ショッピング広告(PLA)から発生しているという驚異的なデータが出ています。

参考:

このデータはもちろん Merkle の観測範囲を出ませんが、全体の傾向とはある程度連動しているように見えます。ショッピング広告に限らず、ダイナミック広告やインフィード型のコンテンツ広告など、データフィード型の広告は今後ますますインターネット広告のメインストリームになってくると考えられますが、検索という、ユーザーの欲求が起こったタイミングに合わせられる広告をショッピングとして押さえていることは、Google にとって大きな競争力となるのは間違いないでしょう。

この成長の背景には、Googleがイメージ検索の検索結果にショッピング広告枠を採用したことをはじめ、パートナー戦略の拡大によるところが大きいと思います。ショッピング広告は以前から広告在庫が少ない(=コマーシャルクエリがそのまま広告の表示機会の総数)という問題を抱えていましたが、現在は完全に解消されていると見るべきです。

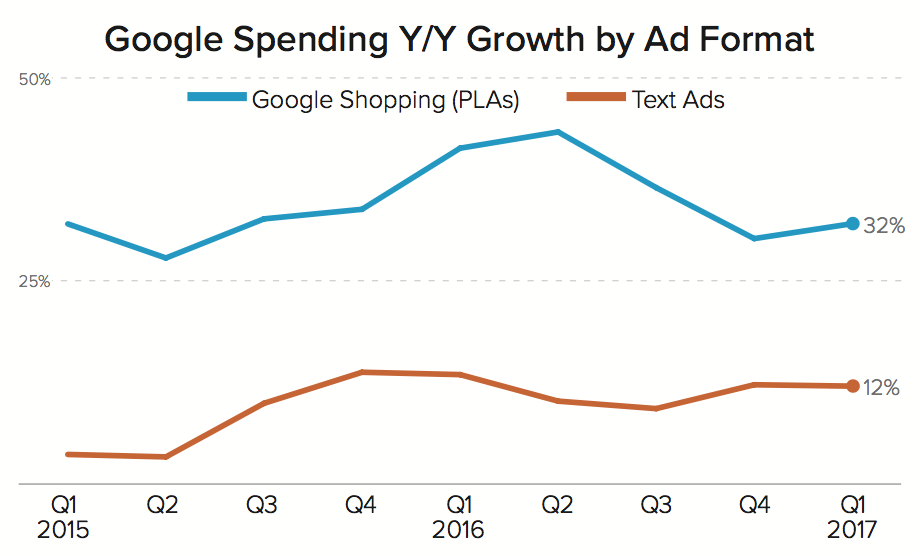

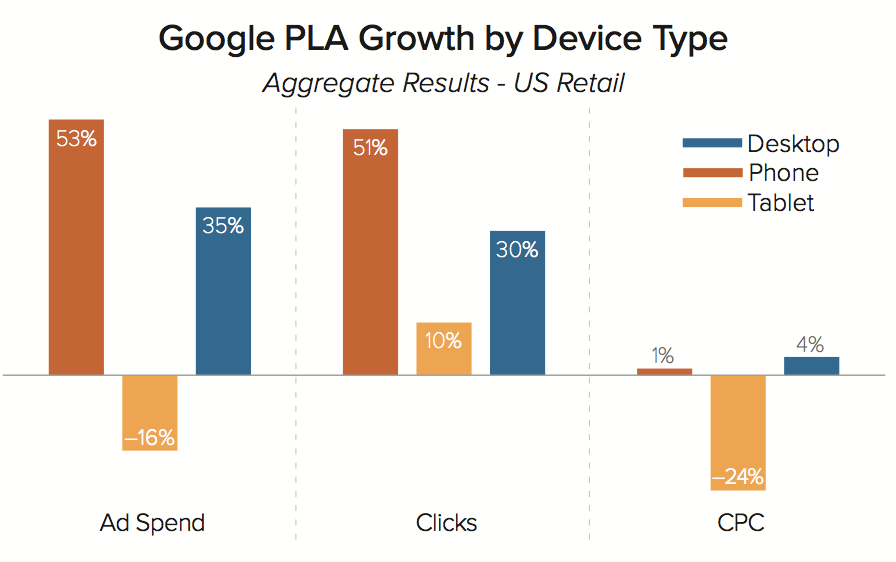

また、消費者のモバイルシフトに合わせて、カルーセル型の広告など、ショッピング広告の表示形式自体をすべてモバイル最優先に開発していることも大きいと思います。以下のグラフのように、ショッピング広告(PLA)の成長ドライバーは明らかにモバイルになっています。(市場が縮小している PC ですら30%以上の成長率を誇ることに、ショッピング広告の凄まじさを感じますが…)

なお、同様のデータは、iProspect からも出ています。

参考:

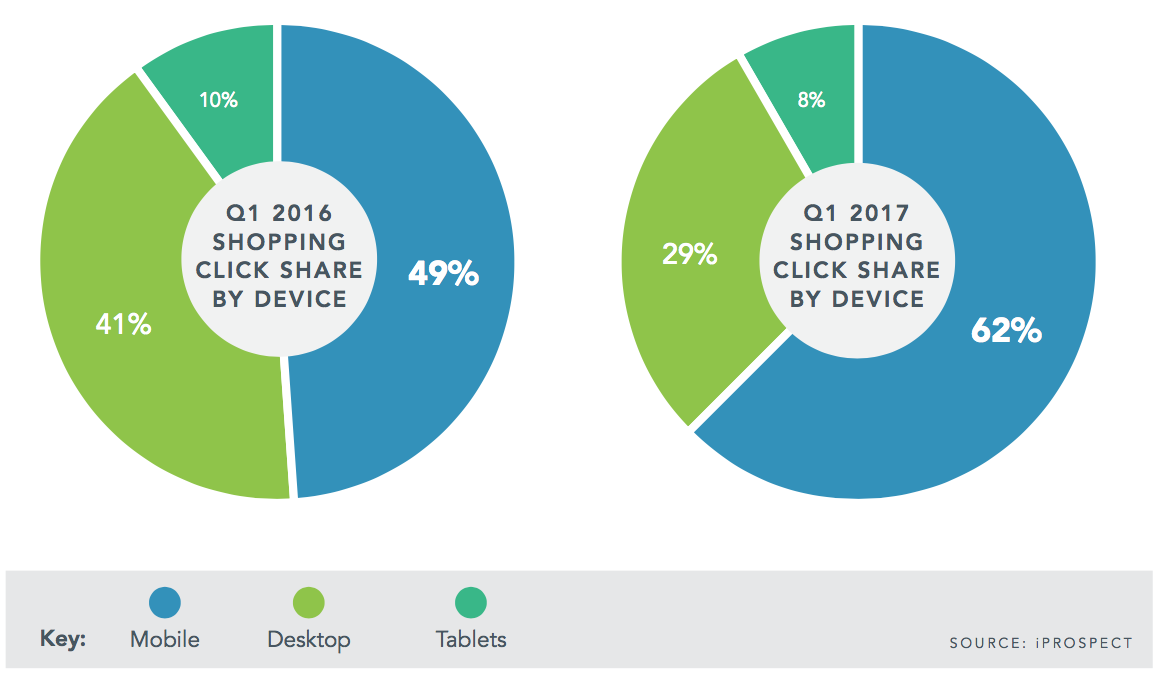

以下の円グラフの右側が2017年Q1(第1四半期:10-12月)になりますが、既にショッピング広告全体の62%のクリックが、モバイル経由になっています。

こちらも iProspect の観測範囲の域は出ないものの、Merkle と同様にかなり多くの(かつ規模の大きい)広告主を抱えており、この2社がほぼ近似値の指数を出してくることが、ショッピング広告がモバイル広告の成長ドライバーの大きな要素の一つであることの証左になるかと思います。

牽引しているのはミレニアル世代

このような、Eコマースに代表されるモバイル広告の成長は、モバイルをハブにした消費スタイルの変革が支えるところが大きいと思います。そして、その変革は、若い世代(いわゆるミレニアル世代)が牽引しています。

アクセンチュアが2015年に発表した以下のレポートは、今日の消費者行動を理解する上で非常に大きな示唆を与えてくれます。IAB や Merkle が示す広告分野でのモバイルシフトは、このアクセンチュアのレポートを前提として読み込むと、理解がしやすいのではないかと思います。

参考:

このレポートを要約するとすれば、以下の2つのキーフレーズに集約されると思います。

IT’S ALL ABOUT ONLINE SHOPPING (要は、ぜんぶオンラインショッピング)

BECOMING SEAMLESS (すべては、シームレスになる)

ミレニアル世代とは、2000年以降に成人する世代を指し、主に18歳−35歳の範囲を指します。ミレニアル世代は、消費の傾向は(戦後20年のベビーブーム世代や、1979年頃までのジェネレーションX世代)とそれほど変わりませんが、行動におけるデジタルの採用が、それまでの世代とは違い、当たり前になっています。

特に、ソーシャルメディアによる評判や口コミの収集、隣人からのレコメンドやブランドとのコミュニケーションが消費に与える影響は大きく、その手段が限定されていた先行世代とは明らかに違っています。 アクセンチュアのレポートでも、ミレニアル世代のロイヤルティ(商品やブランドへの愛着)の欠如が指摘されていましたが、それをソーシャルメディアを通じた顧客との対話やサポートにつなげ、リアルとの体験の一体化がポイントであるという指摘もまた、的を得ていると思います。

加えて、接触するメディアが分断(フラグメント)していることにより、価格やスペック、バーゲンや特別キャンペーンのような、情報の同期も重要です。デジタルを通じて比較検討が非常に容易になっている現代では、これらをフィードによって管理していくことは必須の施策になるでしょう。もう既になりつつある、という表現の方が正しいかもしれません。

ミレニアル世代が消費人口の多くを占めるこれからの世界において、企業は待ったなしの変革を迫られているということではないかと思います。(日本だと人口ピラミッド的にこの感覚が得にくいのが問題ですが…)

まとめ

Google と Facebook の2社による寡占は、これまで示してきたように、Google が広告をフィード化し、Facebook(をはじめとしたソーシャルメディア)がユーザー間だけでなく企業とユーザーとをつなぐコミュニケーションのハブとして機能してきたことで、ユーザー環境と広告プロダクトをつなげる努力が圧倒的な成果となって我々の目の前に提示されているということではないかと思います。

それは、2社以外のプラットフォームには厳しい現実が続くことを意味しますが、彼らを利用して商品やサービスを展開する企業にとっては、考え方次第で脅威にも武器にもなりうるということだと思います。もう耳にタコができるほど聞いてきた「変革の時代」は、明らかに黎明期を終え、次のフェーズに入っていると思います。引き続き変化のドライバーがどこにあるのか、嗅覚を磨きながら仕事をしていきたいですね。